huangguan体育app 全球成本, 重仓中国机器东谈主

2026年的春天,中国机器东谈主产业正资格一场史无先例的成本大迁移。

仅4月以来,就有9家企业完成10亿元级别的大额融资。其中,它石智航单笔融资金额罕见30亿元,创下行业记录。

一季度愈加豪恣,把柄IT桔子不系数统计,2026年Q1(约90天),光是披显现来的融资事件就罕见200起,总浮现金额超300亿,平均下来每一天就有罕见2家机器东谈主谋划企业拿到融资。

二级商场也不甘逾期,A股多支“机器东谈主办法股”迎来大涨,一季度涨幅最强板块中,宇树机器东谈主办法涨幅31%、东谈主形机器东谈主办法群也录得28%-30%的增长。

而梳理这波昂然中的投资趋势不错发现,无论是在一级商场如故二级商场,外资成本正成为迫切力量。

从融资结构看,国际成本对中国机器东谈主产业的布局呈现出了了的“哑铃型”特征:一端通过一级商场参投早期未上市企业,提前卡位要害工夫赛谈;另一端通过二级商场重仓已上市龙头企业,共享产业高速增长红利。

把时期线拉长不错发现,两年前中国机器东谈主企业的融资图谱上如故“中资”的主场,而本年以来一个最直不雅的变化是,国际成本的出镜率正在以肉眼可见的速率攀升。

4月,地瓜机器东谈主布告完成1.5亿好意思元B2轮融资,参与本轮投资的外资成本包括Prosperity7风投基金(沙特)、LOOKCAPITAL(新加坡)、VertexGrowth(新加坡)。老股东VertexGrowth更是从A轮驱动就一直陪同于今,且每轮融资时齐要增持。

险些并吞时期,好意思国私募股权投资巨头贝恩成本(BainCapital)布告完成对中国智能器用与机器东谈主企业宝时得集团的计策投资。贝恩成本在官方声明中明确暗意,这次投资将救助宝时得的下一阶段国际化增长、产品改变以及在高速增长品类中的膨胀。

系数一季度的融资潮中,外资身影愈加密集。星动纪元10亿元计策融资中,出现了三家外资身影,隔离是三星(韩国)、友利成本(韩国)和新加坡电信(新加坡);2月,千寻智能得到了老股东Prosperity7的再次投资;逐际能源B轮融资中,也出现了阿联酋磊石成本的身影;穹彻智能A轮融资中,出现了SeaLimited(新加坡科技公司)和Prosperity7。

投中嘉川CVSource统计,在中国200余产品身智能公司中,得到国外机构投资的多达19家(不包括香港基金的投资)。其中,韩国、东南亚的投资机构或产业方均有起初,下注最大的是中东成本。

比如前边屡次出现的Prosperity7,是沙特阿好意思旗下的多元化风投基金,名字取自沙特第一口打出石油的油井“茂密之井”。除了地瓜机器东谈主、千寻智能和穹彻智能,Prosperity7如故擎朗智能、傅利叶机器东谈主、节卡机器东谈主的投资东谈主。

与Prosperity7相似来自于中东的磊石成本亦然中国机器东谈主的迫切投资者。

磊石成本(StoneVenture)总部位于阿联酋迪拜,重心布局亚洲新兴商场,终点是中国商场的硬科技赛谈。起初标的包括逐际能源、新石器机器东谈主,更是对众擎机器东谈主连投三轮。

成本的这种知悉和看成不仅集结在未上市企业中,部分已上市的机器东谈主办法股也成为外资重仓的标的。

跟着A股一季报已沿路浮现结束,QFII(及格境外机构投资者)的最新持仓全景图也随之浮出水面。

如高盛持股市值位居第一的是芯片办法股豪威集团;巴莱克银行第一大重仓股是新进的机器东谈主办法股华工科技,最新持股数目为255.63万股,位列公司十大流通股东第10位;瑞银也积极布局了AI产业链,前二十大重仓股中,瑞银新进多只商场热点标的,如源杰科技、天孚通讯、德明利等。同期瑞银不仅通过个股押注,还借谈ETF加仓国产机器东谈主芯片龙头瑞芯微,并重仓为特斯拉机器东谈主供应耐高温PCB的世运电路866万股。

从一级到二级商场,从初创企业到行业龙头,国际成本正在系统性地重仓中国机器东谈主产业。这一并非偶发忻悦,而是基于一个根蒂判断,中国在机器东谈主界限的全面上风已经变成。

成本的感觉不会出错。当三星、新加坡电信、高盛、瑞银这些一线机构在并吞个赛谈上反复下注,这背后一定存在某种共同认定的基本逻辑。

停止来看,国际成本重仓中国机器东谈主的中枢驱动,来自三个要害维度的叠加,工夫端、场景端与成本端。这三重上风彼此强化、互为救助,组成了“中国机器东谈主”惟一无二的产业生态壁垒。

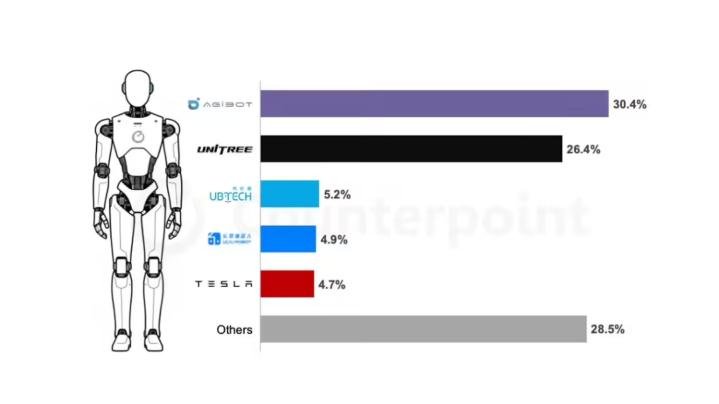

最初在工夫端,中国机器东谈主产业的工夫材干已从“拼装集成”进化到“全栈自研”。商场访问机构CounterPointResearch岁首发布发扬称,2025年全球东谈主形机器东谈主产业迎来营业化爆发,全年装机量约为16000台,其中中国商场孝顺了罕见80%的份额。且头部效应明显,行业CR5中中国企业占据前四席。

图源:CounterPointResearch

值得属方针是,2026年2月,我国首个《东谈主形机器东谈主与具身智能圭表体系(2026版)》厚爱发布,涵盖基础共性、安全伦理等6大板块200余项确定,为企业协同与范围化量产扫清了轨制阻遏。这种“工夫+圭表”的双重驱动,正在变成中国机器东谈主产业的系统化竞争力。

其次,中国领有全球最丰富、最立体的机器东谈主落地场景,商场纵潜入超任何单仍是济体。

数据自满,我国已领悟12年稳居全球最大工业机器东谈主应用商场,商场影响力不时提高。据国度统计局数据自满,2025年宇宙范围以上工业产品中,工业机器东谈主产量达77.3万套,同比增长28.0%;工作机器东谈主产量达1858.1万套,同比增长16.1%。

这些机器东谈主的“打工生存”可能驱动于物发配送、聪惠零卖、医疗康养、考验培训等各样化场景。如星动纪元已汇集结国邮政、顺丰集团等将机器东谈主落地10余个物流中心,部分物流中心的具身智能机器东谈主效果已罕见东谈主类水平的85%;傅利叶机器东谈主汇集同济大学附庸养志康复病院开发伽利略系统,隐敝肤浅起居、工作劳顿、模拟驾驶、登山、玻璃栈谈行走等仿真场景匡助患者收复自理材干;星河通用的“星河天外舱”无东谈主零卖模式已落地国内20余个城市。

高盛在调研中指出,中国东谈主形机器东谈主正从“通用办法”转向安防巡查、专家形势交流工作、工场物流分拣等可诳骗现存材干的垂直场景,这一求实阶梯正推动主要厂商将2026-2027年出货量方针设定为2025年的数倍增长。

同期,2025年“具身智能”初度写入政府责任发扬;2026年,“十五五”策动节录将其纳入六大未来产业重心布局,厚爱飞腾至国度计策高度。北京、上海、湖北等地纷繁建设百亿级产业专项基金,变成了央地协同、全链条激动的政策体系。

终末,中国成本商场对硬科技的包容性,为机器东谈主企业的成本化提供了高效的上市通谈和洞开的退出通谈。比如宇树科技的IPO苦求,自客岁7月启动IPO教唆到上交所厚爱受理,皇冠体育(CrownSports)仅用了132天。

港股投资者也终点看好机器东谈主产业。3月,主打智能仓储物流开拓的凯乐士告捷登陆港股。公司公开发售得到2153倍逾额认购,上市首日收报30.70港元,单日涨幅达84.27%,盘中最昂然幅达109%。同月,华沿机器东谈主登陆港交所,IPO公开发售逾额认购5059倍,创下年内港股新股超高认购记录,盘中最昂然25.88%。

业内东谈主士分析,当下各行业智能化改革已成大趋势,机器东谈主产业的增长逻辑终点稳固。未来,在工夫改变、场景扩容、国产替代三大能源加持下,行业高景气度将延续。国际成本作念出“重仓中国”的判断,也就不及为奇了。

顺福成本独创东谈主李明顺指出,国外成本在投国内具身企业时,偏向于形式营业化与成本化相对熟练的企业。“他们可能不投终点早期的,而时常是投这种中后期、相比确定性的,大致在成本商场上退出的。”

除了上述这些原因外,国际成本在起初时还有各自的考量。

从政策与计策角度看,中东成本重仓布局中国机器东谈主产业是在为自己发展“预留空间”。

一方面,在能源转型布景下,中东成本正积极寻找“后石油时期”的增长引擎,而东谈主工智能与机器东谈主,被视作新的计策产业。如,阿联酋“智能迪拜”讨论明确建议,到2031年让东谈主工智能对经济的孝顺率达到14%,激动AI机器东谈主惩办决议在当地的范围化落地。沙特Neom(新未来城)花式设思中,这座未来城市容纳的机器东谈主将罕见其容纳的东谈主类数目,使用的太阳能电板板足以填满中国的长城。

另一方面,中东原土主权基金昔日的投资旅途过于依赖好意思国,这种单一的竖立结构在地缘冲破下潜在风险巨大。因此,中东原土主权基金的新计策靠近转换,进行多元化竖立成为主旋律。

而更多国际成本起初则是出于对中国机器东谈主产业的看好,并但愿能始终陪同成长。如贝恩成本结伙东谈主许予一暗意,招供宝时得的全球品牌力与改变材干,将救助其加大下一代工夫参加。VertexGrowth投资地瓜机器东谈主,中枢原因在于其对“可复制告捷训诫”的深度招供,以及对地瓜机器东谈主在具身智能基础行为赛谈中所具备的高确定性、工夫壁垒和生态后劲的高度看好。

昔日一年,马斯克在达沃斯论坛、特斯拉财报会、X平台及多场深度访谈中,反复强调一个中枢判断:“中国不是在‘崛起’,而是在‘收复’其历史应有的科技与制造地位。”他直言,中国在电力产能、AI算力、新能源汽车、供应链韧性等要害维度已变成“三位一体”的系统性上风。

但着实让他胆怯的,是中国全球最无缺的机器东谈主供应链体系。

在深圳,一个创业公司从画出机器东谈主灵巧手图纸到拿到样品,只需3天;而在西洋,这个周期可能长达几个月。东谈主形机器东谈主波及的伺服电机、谐波减慢器、传感器等中枢零部件,在中国脉土齐能找到供应商,且国产化率逐年提高。

昔日,中国机器东谈主在全球价值链中主要饰演“制造者”和“拼装者”的脚色,赚取的是“浅笑弧线”中最低的利润。

如今,款式正在发生根人性变化,借助工夫实力和成本上风,中国企业驱动向产业链上游和生态平台层迁移。头部企业的营业模式也完成了从“烧钱炫技”到“产品活水”的向上。

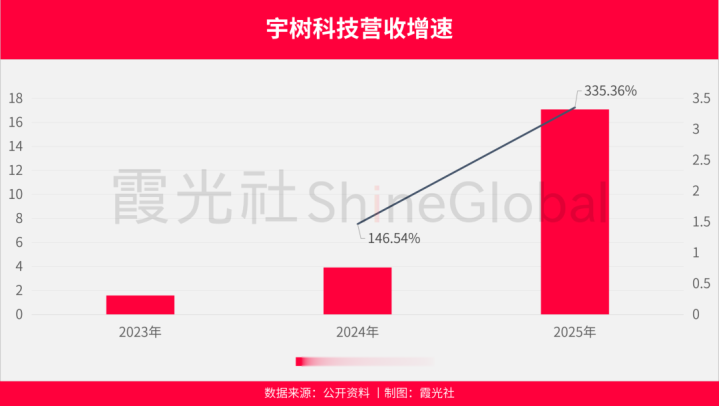

宇树科技2025年营收17.08亿元,同比增长335%,毛利率高达60%,建立了初步的“造血材干”。同期,优必选营收达到20.01亿元,同比增长53.3%,位居全球东谈主形机器东谈主公司之首,其中全尺寸东谈主形机器东谈主收入单项暴涨超22倍。

不外,面对这场阵容庞杂的产业海潮,也有东谈主保持镇定作风。客岁底,国度发展改革委政策盘问室谋划负责东谈主发布会上暗意,“速率"与“泡沫"一直是前沿产业发展流程中需要把抓和均衡的问题,这关于东谈主形机器东谈主产业来讲,亦然相似的。固然成本的快速涌入,关于改变而言是件善事,但也要退避叠加的产品“扎堆”上市、研发空间被压缩等风险。

本年3月,金沙江创投治理结伙东谈主朱啸虎公开暗意,公司正批量退出东谈主形机器东谈主界限的投资花式。他指出,东谈主形机器东谈主企业大齐靠近两浩劫题:一是工夫成本高企,单台售价动辄数十万元,远超实质场景的付费意愿;二是落地场景微辞,好多企业建议的客户需求“更像是思象而非果真存在”。

持访佛不雅点的还有清流成本结伙东谈主刘博,她暗意:“昔日两年,大几十家叫具身智能的公司,细数下来大部分叫具身,不叫智能。”这背后是因为,成本热钱大多涌入了看得见、摸得着的硬件制造智商,而决定机器东谈主能否着实“干活”的中枢——具身大模子与高质地物理数据——却靠近严重的“数据荒”。

波音(bbin)体育官方网站但总体而言,中国机器东谈主产业的计策标的已经明确。这种全地点的生态上风,让中国在全球机器东谈主产业中的脚色正在发生变化——不再仅仅“最大商场”和“主要工场”,而是正在成为“中枢关节”和“圭表制定者”。未来三到五年,将是全球机器东谈主款式重塑的要害窗口期,而中国,正站在这轮海潮的最前沿。

参考而已:

[1]《2026年东谈主形机器东谈主行业发扬》,McKinsey&Company

[2]《2026年智能机器东谈主行业深度分析发扬》,中投参谋人

[3]《中好意思机器东谈主发展深度分析发扬》huangguan体育app,中科创投盘问院